瑞银(UBS)于6月26日发布对中国AI硬件产业链的深度调研报告,指出AI基础设施需求持续强劲,并正从GPU核心向更广泛的硬件环节扩散,包括高端PCB、光互连、液冷系统、碳化硅(SiC)基板及光通信材料。

调研覆盖五家中国科技硬件企业,共同主线是AI资本开支的结构性外溢。其中,胜宏科技成为焦点——公司计划在2026财年将固定资产投资控制在180亿元以内,重点投向惠州Factory 10-13,全力押注英伟达下一代Rubin平台的HDI PCB订单。管理层透露,公司在Rubin compute tray中维持多数份额,目标整体客户份额约50%。不过,该数据尚未获官方公告验证,应视为管理层指引。

值得注意的是,Rubin Ultra所需的正交背板材料方案仍未最终敲定,公司仍在评估Q-glass与PTFE等多种组合,虽称“无延误”,但工艺路线尚处筛选阶段。

在国产算力方面,壁仞科技披露了明确时间表:BR20X GPU预计2026年下半年商业化上市,BR30X/BR31X则排期至2028年。尽管算力、内存与互连带宽均有升级,但先进制程获取、封装能力及软件生态适配仍是落地关键障碍。

光互连领域,曦智科技在独立scale-up光互连解决方案中占据约88%市场份额,聚焦LPO/NPO技术,并通过3D TSV将电子IC与硅光垂直堆叠,以降低延迟、减少对先进制程依赖。其定位并非替代GPU,而是缓解大规模AI集群的互连瓶颈。

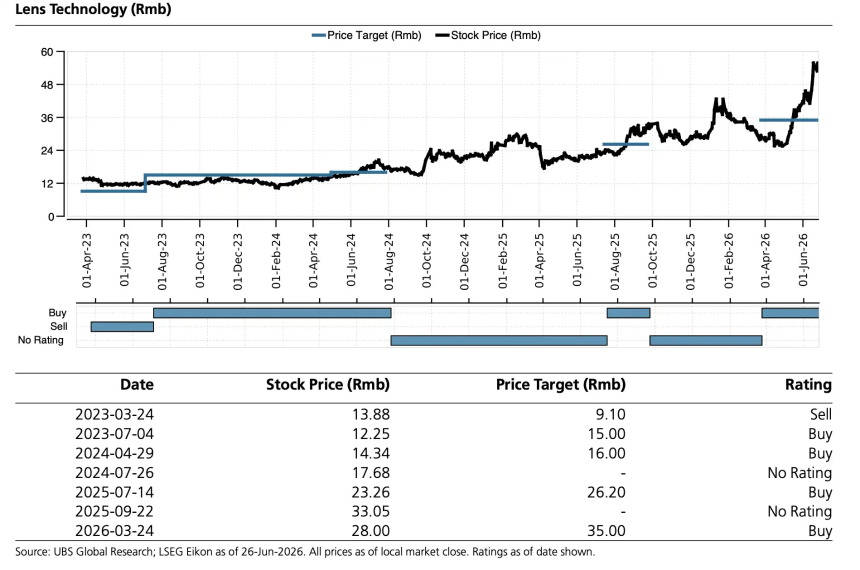

蓝思科技则通过收购同昇光电切入空芯光纤领域,并布局液冷业务。公司目标2027年起光通信业务对损益表产生显著贡献,潜在营收规模约100亿元;液冷业务预计2026财年营收达数十亿元,单机价值量约4万–5万美元。

功率半导体方面,天岳先进表示当前SiC订单已饱和,2026年一季度对部分小客户急单实施选择性提价。公司目标2026年50%出货来自毛利率更高的8英寸SiC基板,以优化产品结构。AI数据中心电力系统正成为SiC新增长点,与电动车、光伏共同驱动需求。

瑞银强调,上述信息多源于管理层交流与卖方调研,并非正式盈利预测。尽管产业热度明显上升,但真正兑现仍需观察客户量产节奏、材料认证进展及外部出口管制环境。AI硬件链越靠近先进制程、高端封装和云厂商核心采购环节,受政策与供应链约束的风险越高。