电子级氢氟酸,最近有点抢手。

7月1日,中国台湾《经济日报》报道,台积电、三星、SK海力士都在抢购这种材料,供货商售价已经调涨了两到三成。

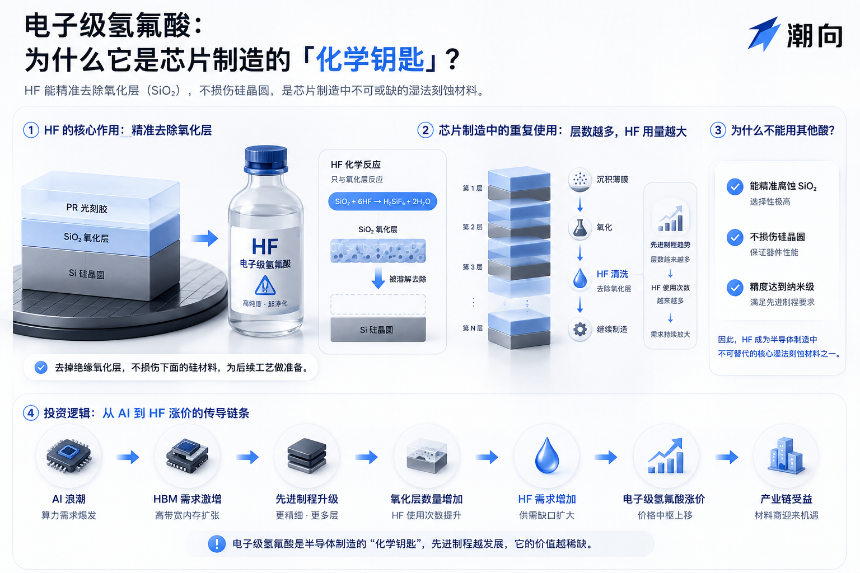

简单来说,芯片制造时晶圆表面会生成一层氧化硅薄膜,必须用化学品把它精确溶掉才能往下做。电子级氢氟酸就是干这个的:溶解氧化硅又不损伤底下的电路,是晶圆清洗和刻蚀环节消耗量最大的化学品之一,业内称它为「化学钥匙」。

氢氟酸的生产需要萤石加硫酸,霍尔木兹海峡航运受阻把硫磺价格推高,硫酸跟着涨,生产成本就上去了;韩国本土材料商被迫开始以高出年初约40%的溢价大规模向中国大陆增购原材料。

顺着这条逻辑,A股的氟化工板块从5月中旬就开始发动,到现在涨幅已经不小,一批相关个股贴着52周高点在交易。缺货、涨价、国产替代……这些故事市场基本都听过也认过了。到了这个位置,更应该搞清楚这波普涨里哪些公司有真实的业绩兑现,哪些只是被情绪推着走。

从萤石到G5,产业链大拆解

电子级氢氟酸的原料链很短:萤石(氟化钙)加硫酸,高温反应生成无水氢氟酸(AHF)再经过反复提纯,得到不同纯度等级的电子级产品。

纯度等级按SEMI国际标准分为G1到G5五档,G5是最高等级,才能满足14nm及以下的先进制程,也就是台积电、三星、中芯国际正在跑的那些产线,以及HBM这类对清洗纯度要求极高的存储产品。

这条链上,钱的分布极不均匀。

- 上游的萤石和无水氢氟酸是大宗商品,量大但毛利薄,价格跟着硫酸和有色金属周期走;

- 中游的普通电子级氢氟酸(G1到G4)竞争者多、价格透明、利润一般。

真正赚钱的集中在G5这一段:据东方财富援引的行业数据,G5产品现货价格在18到20万元/吨,头部企业毛利率50%到60%。全球高端G5供给缺口接近70%,现货持续紧缺。

而G5之所以能赚这么多,壁垒在两道门槛上。

技术:纯度要达到7N到11N(99.99999%到99.999999999%),生产工艺的精制能力直接决定产品能不能用。

认证:进入台积电、三星、SK海力士的供应链,认证周期通常需要两到三年,通过之后才能批量供货。两道门槛叠加,能同时满足的企业全球只有一小撮。

这里面,日本企业长期垄断这个位置。Stella Chemifa、森田化学、中央玻璃三家合计占全球高端产能接近40%,技术指标全球最优;韩国的Soulbrain、ENF Technology以G3到G4中低端为主,本土G5产能极少,无水氢氟酸原料90%依赖从中国进口。

中国厂商这几年陆续突破了G5,国内有效产能已经超过日本,成为全球最大的高端供给地。按G5产能和客户认证情况,A股相关标的大致分三档:

第一梯队:G5大规模量产,拿到国际大厂认证

- 多氟多(002407)——国内G5产能第一,4万吨/年,通过台积电3nm、三星、SK海力士、中芯国际四家认证,全球市占率约25%

- 中巨芯(688549)——G5产能3万吨/年(在建潜江基地另有3万吨),巨化股份和国家大基金参股,绑定中芯国际、华虹、长鑫存储,进入SK海力士供应链

- 三美股份(603379)——电子级氢氟酸总产能5万吨/年,G5占比过半,通过日韩头部厂商认证,出口占比高

- 滨化股份(601678)——现有G5产能6000吨/年,已满产超负荷,在建1.7万吨高端产能预计2027年投产,供货长江存储、长鑫存储

第二梯队:G4为主,正在向G5升级

- 江化微(603078)——湿电子化学品老牌厂商,氢氟酸覆盖G2到G4,配套国内面板和成熟制程产线,同步布局G5

- 晶瑞电材(300655)——电子级氢氟酸产能2.2万吨,以G4为主,G5级电子级硫酸已批量供货中芯国际(这家后面还会提到)

上游资源:萤石

- 金石资源(603505)——A股唯一纯萤石资源龙头,储量超2000万吨,配套30万吨无水氢氟酸产能,成本端的定价权卡位

一句话概括这条产业链上的赚钱模式:

上游赚资源的钱,中游赚规模的钱,G5赚壁垒的钱。

当前这轮涨价周期里,G5环节利润弹性最大,也是市场炒得最凶的一段。

涨幅相似,但逻辑完全不同

下图已经很直观了,整条产业链上的个股几乎全部贴在52周高点附近。但是拆开看其实题材和叙事差异很大。

多氟多:利润是真的,但不来自氢氟酸

公开数据显示,多氟多2026年一季度归母净利润3.76亿元(+480%),扣非净利润3.8亿元(+1724%),一个季度超过2025全年。

华安证券上调至买入评级,预计2026到2028年净利润17.24亿、23.35亿、32.60亿元,对应PE分别为29、22、16倍。

利润从哪来?

据新浪财经报道,2025年前三季度,新能源材料板块(六氟磷酸锂为主)收入占比34.97%,毛利率从8.62%飙到19.53%,是最大利润引擎。六氟磷酸锂是锂电池电解液原料,跟半导体没有关系。

这轮六氟磷酸锂从2025年7月的4.7万元/吨涨到一季度的13万元/吨,多氟多作为全球第二大供应商(出货约5万吨,市占率约20%),吃到了涨价的全部弹性。有券商测算仅这一项2026年就能贡献净利超20亿。

氢氟酸这边,多氟多自己在2025年11月投资者互动平台上说过:「半导体级氢氟酸市场价格平稳,波动较小。」

市场在「氢氟酸涨价龙头」的标签下买多氟多,但它一季度利润暴增靠的是六氟磷酸锂涨价,跟半导体关系不大。而六氟磷酸锂的价格也已经在回落。

中巨芯:已涨四倍,但公司否认了市场给它贴的标签

中巨芯从52周低点7.44元涨到39.74元,全产业链上涨幅最大。2025年全年亏损1659万元。2026年一季度刚扭亏,归母净利润637万元。

5月15日涨停当天,公司发了异常波动公告,三句原话是:「电子级氢氟酸业务销售占比有限」;「与三星电子就电子级氢氟酸产品不存在直接业务往来」;「并未与相关客户就上述产品签订实质性的涨价订单协议」……

中巨芯的主业是电子湿化学品的整体供应,氢氟酸只是其中一个品类。

在产能投产、利润真正跑出来之前,当前39.74元的价格对应的是一季度赚637万的公司。这中间的差距,填的全是预期。

江化微、晶瑞电材:业务对口,但也要分清谁有订单谁还在等

江化微一年涨超200%,主业就是湿电子化学品,在布局G5级双氧水和氨水。

它的优势是产品线宽、客户覆盖面广,国内面板和成熟制程产线都在用它的东西。布局G5意味着它在从低端往高端走,但G5产品还在客户认证阶段,能不能拿到先进制程的订单,目前没有公开信息可以确认。

晶瑞电材涨了130%,距高点7%,在这批里位置相对最不极端。它有一个多数同行没有的东西:

G5电子级硫酸已经批量供货中芯国际,营收占比从5%提到20%。这是已经落地的订单。在整条链普遍靠预期定价的环境下,有真实出货的公司,在回调时抗跌能力会相对更强一些。

剩下的如金石资源涨约50%,全链最温和。它是萤石矿商,赚的是资源涨价的钱,跟半导体的关联是间接的。萤石涨价,无水氢氟酸成本就高,传导到电子级产品的价格上;更像是整条链的「成本推手」,而不是终端需求的直接受益者。

值得关注的数据

A股题材股的短期定价跟基本面经常是两回事。对氢氟酸这条已经集体贴顶的板块来说,短期和中期要盯的东西不一样。

短期看资金和情绪,不看基本面

多氟多最近几次涨停的龙虎榜数据能说明一些问题。

6月11日涨停(收38.19元),成交额79.2亿,换手率20.13%。龙虎榜显示机构专用席位净卖出1.79亿元,游资「成都系」净买入2.26亿元,「量化打板」席位净买入7714万元;

6月22日再次涨停,成交额79.06亿,机构净卖出1.47亿元,营业部席位净买入4.90亿元。(以上数据来自深交所公开信息,均为对应日期盘后数据)

两次涨停呈现同一个结构:机构在卖,游资在买。

6月29日,多氟多登上同花顺热股榜第一名。今天,7月1日一字涨停到52周新高。

从经验上看,一只题材股同时满足「登上热股榜首位」「连续涨停天量换手」「机构连续净卖出」这几个条件的时候,往往意味着情绪已经到了很高的温度。

接下来几个可能的催化剂节点:

韩国厂商6到7月的进一步涨价(韩媒预期)、多氟多和中巨芯的中报(8月中旬前后)、长鑫科技IPO挂牌(市场预计7月中旬到8月初)。

如果这些事件能持续制造话题,短期情绪还能支撑;否则天量换手之后的获利盘兑现压力会很快显现。

潮向判断

这条产业链的供需逻辑是扎实的。AI扩产拉需求、日企不扩产、韩国依赖进口、价格确实在涨。

但整个板块的股价确实已经在高位,龙头涨了三到五倍,龙虎榜显示机构在卖、游资在接,热度指标(热股榜首位、天量换手、ETF溢价)全部拉满。

在这个位置,产业逻辑的重要性已经小于赔率,对的逻辑也可以被定价到不剩空间。

如果一定要在这条链里找相对位置,晶瑞电材距高点还有7%的距离,在全产业链中最不极端,且有已落地的G5硫酸订单;金石资源涨幅最温和(约50%),但它赚的是萤石涨价的钱,跟半导体是间接关系。

8月的中报季,可能会是氢氟酸这个板块的硬检查点;业绩追不上股价的,情绪退潮时会最先回落。