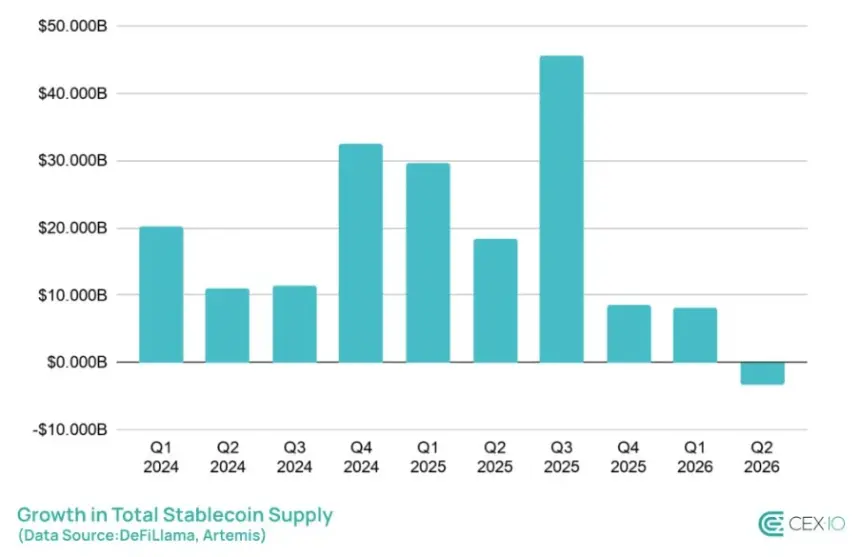

根据加密货币交易所 CEX.IO 的数据,随着加密货币原生产品收缩和财政部支持的替代品扩张,2026 年第二季度有收益的稳定币供应量下降了超过 35 亿美元,结束了近三年的持续季度增长。

该类别在第二季度下降了 15%,其中 Ethena 的 sUSDE 减少了 52% 的供应量(损失近 20 亿美元),而 Sky 的 sUSDS 则下降了 16%。相比之下,传统资产支持的稳定币获得了关注:贝莱德的 BUIDL 增长了 2%,Circle 的 USYC 飙升近 16%,Ondo Finance 的 USDY 上涨超过 66%。

这种差异凸显了加密货币原生收益资产与现实世界金融工具支持的收益资产之间日益扩大的鸿沟。这一转变恰逢更广泛的稳定币市场自 2023 年第三季度以来首次出现季度收缩。第二季度稳定币总供应量降至 3120 亿美元,而调整后的交易量下降了 5.5%。

第二季度的回调是在 2026 年强劲但可能具有误导性的开局之后发生的。第一季度,稳定币供应量增加了约 80 亿美元,达到创纪录的 3150 亿美元,这主要是由收益代币推动的。然而,有机需求减弱的早期迹象已经很明显:零售规模的转账下降了 16%,自动化活动约占交易量的 76%。

第二季度经济放缓加剧。 CEX.io 报告称,稳定币总交易量下降了 5.3 亿笔,至 44.8 亿笔,这是有记录以来最大的季度跌幅。值得注意的是,250 美元以下的转账增长了 5%,达到 193.9 亿美元,这表明小额点对点支付仍然比较大的自动化或交易相关流量更具弹性。

这种收缩与整个加密货币市场的整体疲软相一致。机构数据提供商 Talos 指出,稳定币供应下降、现货比特币 ETF 资金流出以及企业比特币购买减少是第二季度疲软的关键需求渠道。

Talos 高级研究员 Tanay Ved 在接受 Cointelegraph 采访时表示:“稳定币供应的复苏将标志着新资本更广泛地回到生态系统,并有助于支持链上流动性。”他强调,现货 ETF 流量仍然是机构偏好的最关键指标,并指出 ETF 活动、企业 BTC 购买和稳定币供应通常在市场势头变化时同步变化。