加密支付卡困于“1990年代”:月交易15亿美元却难成金融基建

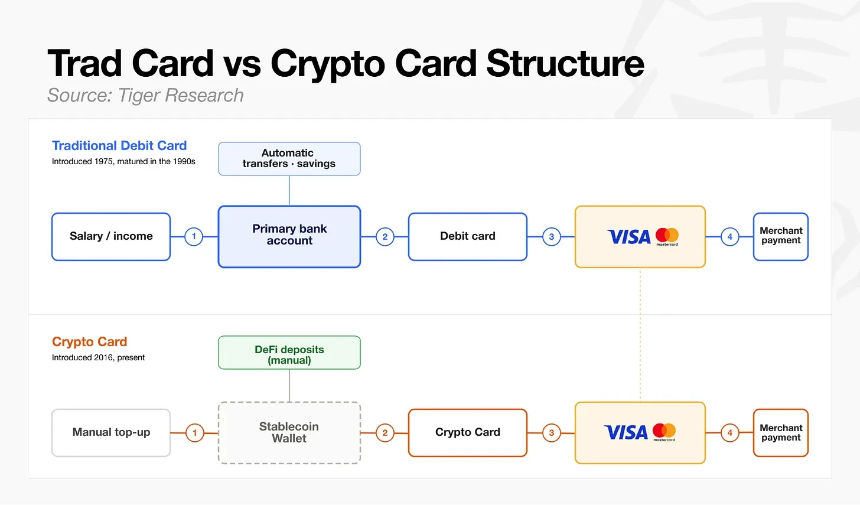

本文来自 Tiger Research。当前加密支付卡的行业现状,与1990年代商业化前夕的借记卡高度相似:两者都借助现有支付网络(如Visa、万事达)绕过商户受理环节,但均未建立起围绕银行主账户的常态化金融关系——如工资入账、定期扣费等。

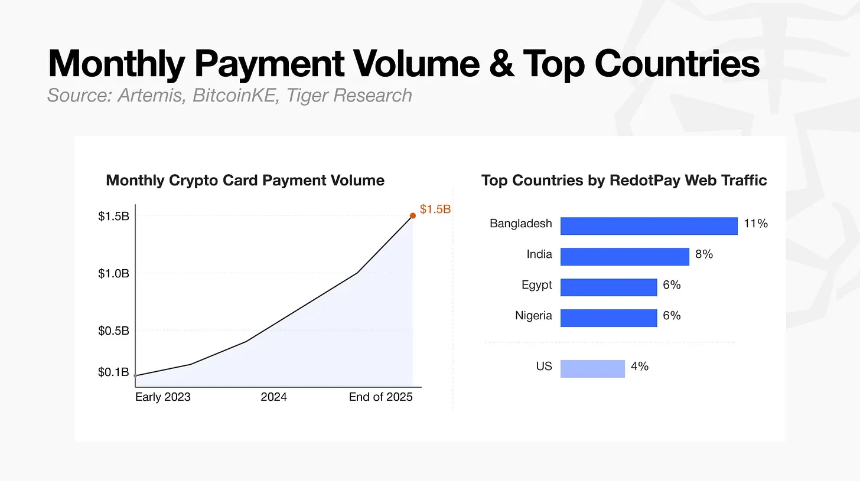

据数据机构Artemis统计,加密支付卡月交易额已从2023年初的1亿美元飙升至2025年末的15亿美元,年化规模约180亿美元。然而,这一增长并未意味着行业成熟。交易高度集中于少数平台和地区:头部服务商RedotPay占据全行业超50%的交易流量;用户主要来自金融服务薄弱的新兴市场,其中孟加拉国占11%、印度8%、埃及和尼日利亚各6%,而美国仅占4%。

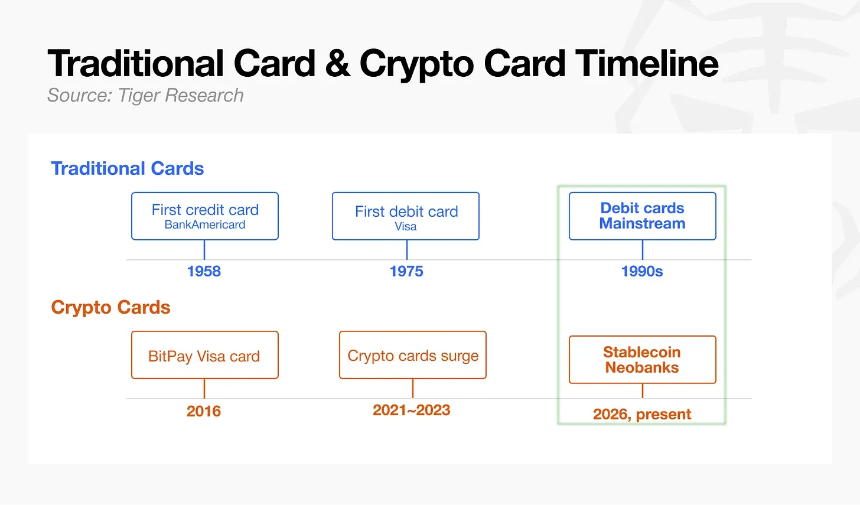

历史对照显示,1958年美国银行首次大规模发行信用卡时因缺乏底层结算体系而惨败;借记卡直到1975年才诞生,并在1990年代伴随工资代发普及才真正成为个人核心账户工具。相比之下,当前加密支付卡的资金入口几乎仅限用户自行充值稳定币,绝大多数钱包无法承接工资或自动扣款,整体发展阶段大致等同于1990年前后的借记卡。

与传统支付巨头相比,差距更为悬殊:Visa与万事达年处理交易额达24–25万亿美元,而加密支付卡仅180亿美元。衡量日常使用频率的流通速度指标也极低——链上稳定币零售流通速度仅为0.08,不足法定货币M1(1.65)的二十分之一。用户多为一次性充值后断续消费,未形成“工资入账—日常支出—循环充值”的闭环。

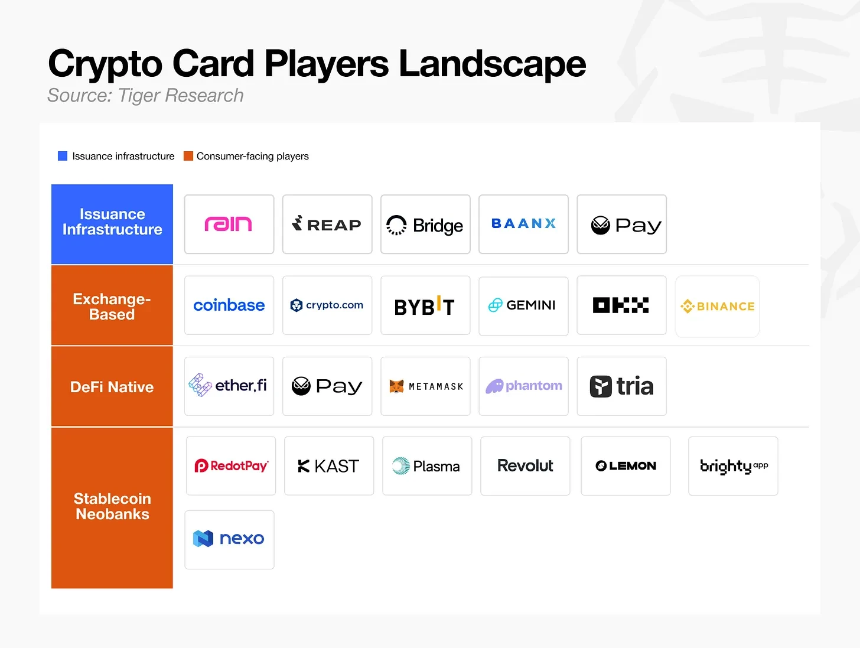

因此,加密支付卡目前更像是一种针对特定国家的补充型金融工具,而非普适性基础设施。不过,在高速增长背景下,行业已形成四大主流商业模式:

一、发卡基础设施层

Visa与万事达仍是底层网络,其下分为两类结构:传统两层模式(项目方+发卡银行分离)与全栈模式(如Rain、Reap,整合运营与结算)。多数表面独立的品牌(如Phantom Card、MetaMask Card、Gnosis Pay)实则复用少数基建商,Rain承接了大部分消费级业务。

传统金融科技公司正加速入局:Nium于2026年3月上线双网络稳定币发卡平台;Stripe于2025年初以11亿美元收购Bridge;万事达于2026年3月以最高18亿美元收购BVNK。竞争加剧下,单纯发卡已无壁垒,Rain凭借T+0稳定币清算及AI虚拟卡生成等差异化功能突围。

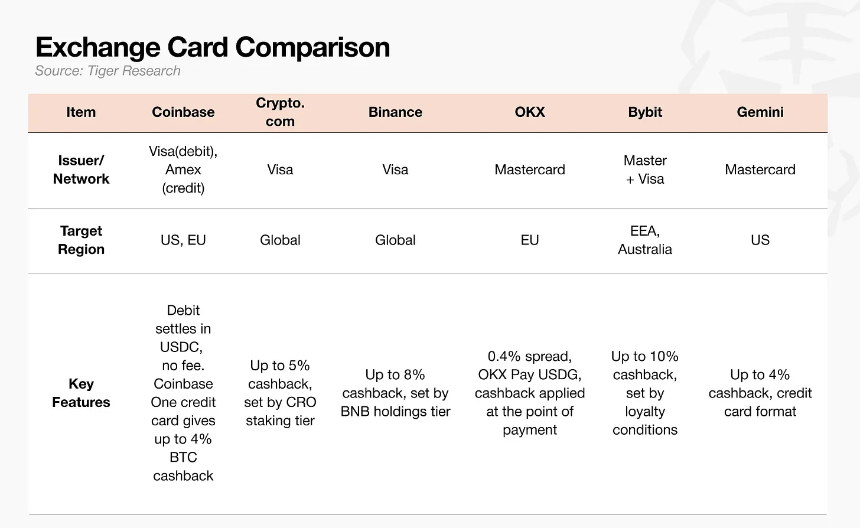

二、交易所配套支付卡

对交易所而言,支付卡主要用于用户留存,真实收益来自交易手续费、借贷与托管,而非刷卡本身。部分平台采用自有代币返现,但价格波动导致返现不稳定;稳定币返现或余额计息是替代方案,却受美国《GENIUS稳定币法案》禁止计息条款限制。

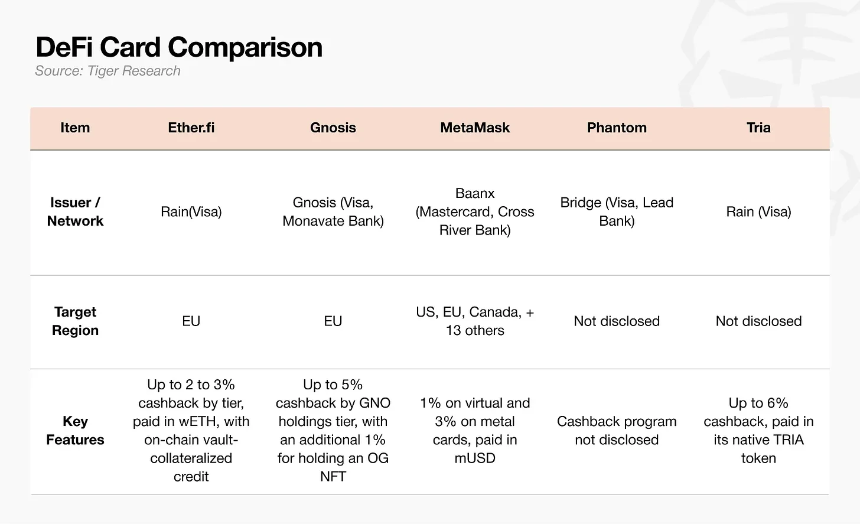

三、去中心化钱包DeFi模式

该模式强调资产自托管,消费直接从链上清算,并支持质押获取信用额度。但操作门槛高,且每笔交易需支付Gas费。MetaMask Card采用自研二层网络Linea将Gas降至0.01美元;Tria则由平台承担充值手续费。然而,在用户体验达到传统借记卡水准前,用户仍将局限于原生加密群体。

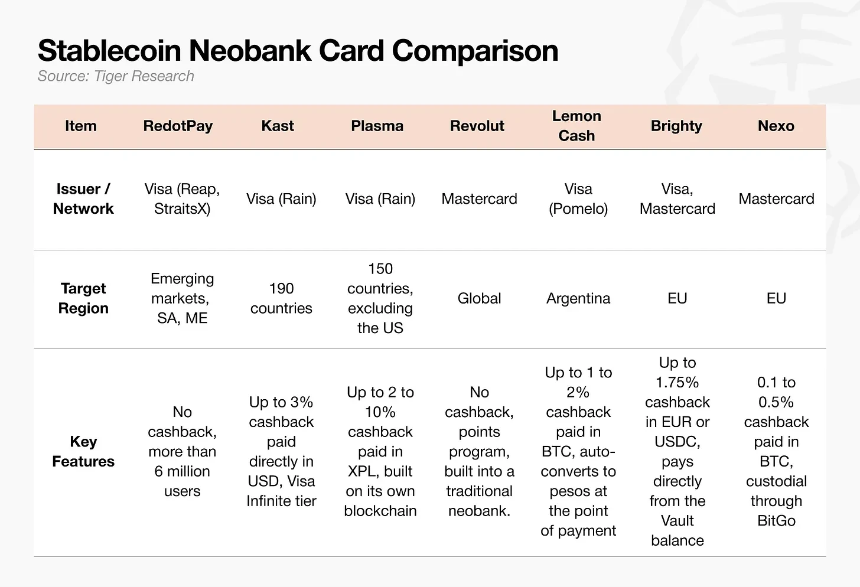

四、稳定币数字银行

这是当前交易规模最大的赛道,核心在于账户功能而非卡片本身。在本币贬值、跨境汇款成本高的地区(如拉美、非洲、南亚),整合外汇、汇款与理财的稳定币账户极具竞争力。RedotPay、Revolut不设返现,而Kast、Plasma One等新玩家则以美元或代币返现引流。但补贴难以推动日常化使用。

历史经验表明,纯支付业务盈利天花板极低。传统银行唯有嵌入主账户、存贷利差才能持续盈利。如今加密支付卡面临同样临界点,但全球监管(如美国《GENIUS法案》、欧盟MiCA)限制稳定币计息与资管业务,使突破举步维艰。

未来胜出者必须聚焦三大战略:直接掌控资金流转链路;守住新兴市场独有场景;构建无法被底层基建替代的自有用户账户体系。回看借记卡发展史,最终主导市场的并非发卡最多者,而是率先掌控用户主银行账户的企业。加密支付卡行业正面临相同命题——若无法建立深度账户关系,终将沦为小众群体获取小额返利的预充值工具。